Una situación de racionamiento de capital ocurre cuando el presupuesto de inversión de la empresa es menor que la sumatoria del monto de inversión de todos los proyectos de inversión que tiene en cartera la compañía. En este contexto, es claro que se deben escoger los mejores proyectos que puedan ejecutarse con los recursos disponibles.

El objetivo que debe guiar a los responsables financieros en este tipo de situaciones es ejecutar todos los proyectos que maximicen el valor de los accionistas y dado que el VPN es aditivo, la generación de valor de todos los proyectos escogidos es simplemente la suma de los VPN de todos los paquetes posibles de ejecutar dada la restricción de capital, por lo que se escoge aquel subconjunto de proyectos que genere el mayor VPN a esa técnica de priorización se le denomina Selección Óptima.

Es importante tener en cuenta lo siguiente:

a) El presupuesto de inversión de la empresa debe tratar de ser utilizado en su totalidad o, al menos en su mayor parte. Lo anterior significa que, si, por ejemplo, el primer proyecto a seleccionar deja como saldo un monto de presupuesto de inversión disponible que no alcanza para ejecutar ningún otro proyecto más; será preferible dejarlo de lado por los proyectos que siguen y que podrían utilizar de manera más eficiente dicho presupuesto.

b) Los saldos no ejecutados del presupuesto de inversión deben ser devueltos a los accionistas. Si se los queda la empresa está dañando económicamente a sus accionistas pues no los está utilizando en proyectos que generen valor para ellos.

En lo que sigue se presentará un ejemplo que ayudará a comprender cómo opera la técnica de selección óptima.

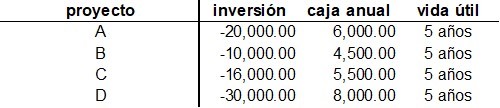

Una empresa tiene un monto máximo para invertir de $50,000 y tiene en cartera cuatro proyectos cuyo monto de inversión conjunto supera en $26,000 los recursos de inversión disponibles. El flujo de caja por cada proyecto se presenta a continuación:

Si el costo de oportunidad es de 10%, ¿qué proyectos deberían priorizar los directivos de la firma?

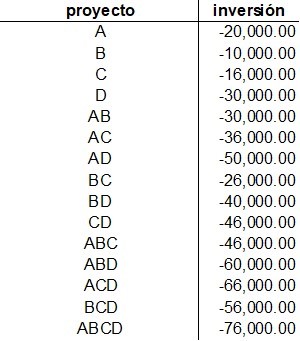

Lo primero es determinar el número de subconjuntos que pueden formarse con cuatro proyectos. El número posible asciende a 16 (2 a la 4), incluyendo la alternativa de no hacer ninguno. Los subconjuntos restantes son los siguientes:

De los 16 subconjuntos, cuatro no pueden implementarse al exceder la inversión conjunta el monto del presupuesto asignado ($50,000). Los proyectos eliminados son ABD ($60,000), ACD ($66,000), BCD ($56,000) y ABCD ($76,000).

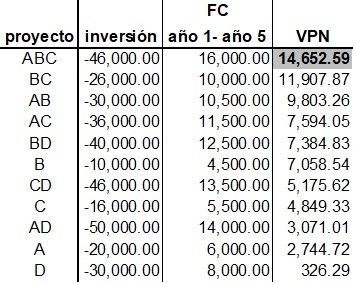

Siendo los proyectos independientes, los flujos de efectivo consolidados de los conjuntos posibles de ejecutarse son la suma de los FC individuales. Obteniendo el VPN de cada paquete de proyectos:

La solución óptima será escoger el subconjunto de proyectos ABC (o lo que es lo mismo, ejecutar los proyectos A, B y C) que es el que entrega el mayor VPN conjunto. Los $4,000 sobrantes se les debe devolver a los inversores.

Una manera más simple de enfrentar situaciones de racionamiento de capital es hallando el Índice de Rentabilidad (IR) para cada proyecto. El IR, en su sencillez, produce soluciones casi óptimas funcionando muy bien cuando el número de proyectos es grande. Lo anterior no aplica cuando los proyectos a jerarquizar tienen vidas útiles diferentes. En ese caso solo cabe emplear la técnica de la selección óptima.

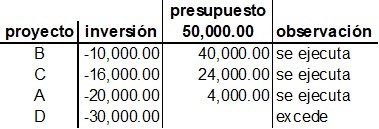

Aplicando la técnica del IR al ejercicio anterior:

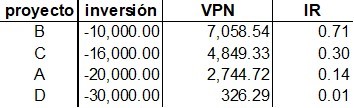

Se halla el VPN de cada proyecto individualmente y se calcula el IR para cada uno de ellos y se ordenan de mayor a menor. El IR es el cociente entre VPN/Inversión en valor absoluto:

La inversión de cada proyecto en el orden dado por el IR se compara con el presupuesto de inversión de la compañía:

Los proyectos que se deben ejecutar según esta técnica son los B, C y A y se deben devolver $4,000 a los accionistas. Las mismas conclusiones que se alcanzaron con la técnica de selección óptima.